翔鹭钨业:毛利率异常被媒体质疑,媒体揭露诉讼时效问题如何解?

2022年10月18日中午,市值风云发布的一篇《下一个康美、宜华?潮汕系、正中珠江审计、“造假教父”陈家茂操盘!翔鹭钨业:毛利率可疑,极值违背常识|财务舞弊》引发市场广泛关注,股吧一度对该文产生热议,不少投资者要求上市公司出面澄清,截止本文发稿,上市公司未对市场质疑发出任何回应。

风云君从操盘康美宜华上市的保荐人,审计康美药业而人去楼空的正中珠江审计师入手,引出了一批职业包装上市的操盘手操盘翔鹭钨业的上市;再从逻辑混乱的毛利率及海外销售、同一控制下的大客户频繁注销成立新公司引出销售存疑;又通过超50%的关联交易和政府补助完成并购资产的业绩承诺;叠加隐瞒关联交易、非经营性资金占用、关联采购等黑历史,翔鹭钨业造假链似乎清晰了起来。

在文章发表后,2022年10月19日股价下跌4.27%,20日又下跌2.23%。广州中院判决的康美药业证券虚假陈述责任纠纷一案直接将2018年10月15日晚在微信公众号“初善投资”发布《康美药业究竟有没有谎言?》作为揭露日,在10月16日康美药业收盘跌5.97%紧接着三个跌停,法院认定的理由:一是文章揭露内容与证监会最终认定一致,二是内容引起了股价波动,三是自媒体文章被广泛转载,假设市值风云提出的观点最终被佐证属实,翔鹭钨业投资者索赔同样是广州中院管辖的背景下,大概率揭露日已经恒定在2022年10月20日。根据《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》第三十二条 当事人主张以揭露日或更正日起算诉讼时效的,人民法院应当予以支持。揭露日与更正日不一致的,以在先的为准。至此引发的问题翔鹭钨业的确存在财务造假,但是长期未自认或者未被监管处罚,直到2025年10月才被监管处罚,那么监管处罚日反而诉讼时效已过,投资者丧失胜诉权。

鉴于此,谈虚道长认为,新的司法解释严格把揭露日作为诉讼时效起算点,是响应注册制背景下信息披露为核心的价值投资理念,通过信息披露和媒体报道来识别公司价值,同时对普通投资者提出了较高的注意义务,假如市值风云的报道影响随着时间消散,后续买入的投资一不留神可能陷入信披陷阱,并且很难申请民事赔偿。故凡是2022年10月18日收盘持有的投资者可通过谈虚道长相关网讯申请挽损,我们将为受损投资者免费确保胜诉权不丧失。

谈虚道长注意到,市值风云在文中提到可能的造假的逻辑是:翔鹭钨业造假的地方主要是海外,还有部分国内毛利率比较高的地区,比如华东、华南。可能通过关联交易或者虚假贸易增加收入,虚增的利润再通过采购方式在固定资产中填平报表。

事实上所有的财务造假要形成闭环现金流,就必须伪造一个逐年递增的资产池,康美、柏堡龙选择了货币资金,丹邦科技选择可固定资产,还有就是通过应收账款等大规模坏账实现虚增的消化。翔鹭钨业极度异常的增长的会计科目是就是固定资产,从2016年以来房屋建筑物和机器设备原值从1.6亿增长到9.11亿,这还不算尚未转固的0.5亿在建工程,不断扩张的固定资产投入成为公司现金流短缺的主要原因。

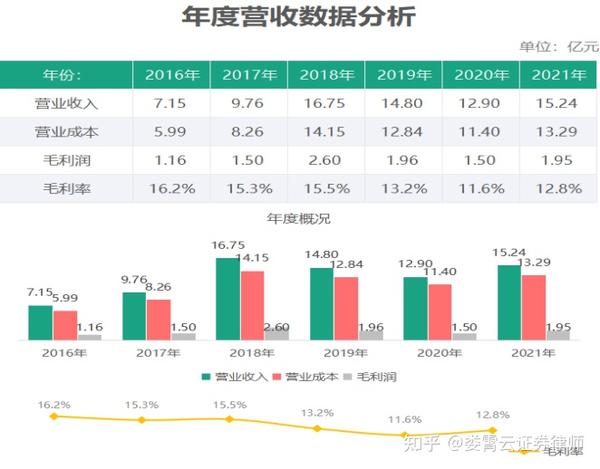

让人称奇的是,不断投入的固定资产建设和2017以来年累计投入2.4亿的研发费用,并未带给公司毛利率的护城河效益。也未本质上提升公司产品的竞争力,从2018年开始公司毛利率呈现下滑趋势。

那么关键点来了,首发募资2.4亿,可转债募资2.9亿,上市以来长期借款和短期借款相比2016年增加5.5亿,上市公司获得各类新增资金达10.8亿。借助上市公司的资信和资本市场的融资,翔鹭钨业理论上并不缺钱。但是前期募投项目效益不达标甚至未达产的背景下,公司近期又抛出7.66亿非公开发行方案,其中退城入园技改项目投资高达6.09亿,那是妥妥的把公司固定资产规模搞到15亿的节奏。而借鉴前两次募投项目屡次变更的经验,公司所谓的项目只是融资的把戏而已。不带着中小股东发家致富却不断跟市场要钱,其背后的深层逻辑又是什么?

屡次变更募投项目,非募投项目固定资产井喷

上市的第二年公司就开始筹划并购江西翔鹭钨业有限公司(原名大余隆鑫泰矿业有限公司),公司累积花去2.8亿并购,又花了2个亿搞基建,实现了原材料的自给自足,当时收购的理由是这样表述的:公司产能利用率一直较高,产能不足是制约公司发展的一大瓶颈。大余隆鑫泰拥有年产5000吨APT、1500吨碳化钨的生产能力。公司收购大余隆鑫泰将有效地疏通产能瓶颈,提高产能。公司收购完成后以本部为标准,对隆鑫泰生产设备进行工艺升级改造来提高生产质量;并引入公司销售渠道等相关资源,将大余隆鑫泰打造成一个以产品质量及服务配套为核心竞争力的钨制品加工企业,进一步保证大余隆鑫泰经营目标的实现。同时大余隆鑫泰拥有铁苍寨矿区钨矿采矿权,开采矿种为钨、锡、铜矿,在收购完成后,公司加大对矿山设施的投入建设,将有望于2018年下半年实现试产。对大余隆鑫泰的收购将补充公司产业链上游的空白,实现产业链上游钨矿资源布局。

但是投入2个亿的基础设施建设完江西翔鹭并未对公司毛利率带来积极的变化,现如今非公开发行方案再弄6个亿搞技改,也许钱到位了效益就来了。

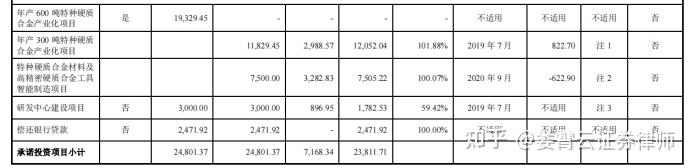

更让人捉摸不透的是,公司首发募投项目“年产 600 吨特种硬质合金产业化项目”,到了2017年公司表示:由于原募投项目的编制时间较早,随着公司及钨行业的快速发展,原募投项目逐渐凸显无法匹配公司发展速度及高度契合市场需求等不足,已不能满足公司长远发展的需求。因此,为了公司的可持续发展及市场竞争力的提升,公司需响应市场发展趋势,及时调整发展战略,在把握硬质合金市场契机的同时,利用有限的资金抢占市场先机,加快对精密工具领域进行商业布局的速度。综上,经公司管理层对市场机遇以及风险因素的审慎研究,公司决定在募集资金总额不变的前提下,变更部分首次公开发行股票募集资金用途,将原“年产 600 吨特种硬质合金产业化项目”产能进行适度缩减至年产 300 吨特种硬质合金,将缩减所致的募集资金中 的7,500 万元用于新项目“特种硬质合金材料及高精密硬质合金工具智能制造项目”的建设。

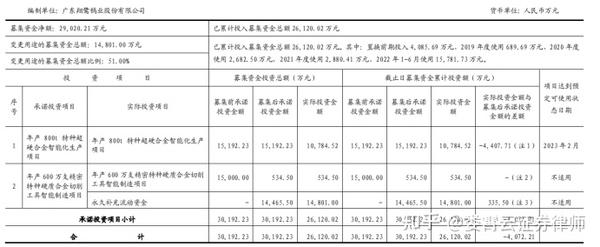

首发募投项目产能缩水一半,到了2019年公司又抛出可转载募投项目“年产 800t 特种超硬合金智能化生产项目”和“年产 600 万支精密特种硬质合金切削工具智能制造项目”。

但是很快公司就开始自我否定,认为“年产 600 万支精密特种硬质合金切削工具智能制造项目”尚不具备实施条件,用来补充流动资金才是最合适。

到2021年末首发的两个项目形成固定资产1.95亿,可转债项目形成固定资产1.1亿(部分还在在建工程),那么问题来了,2021年房屋建筑和机器设备原值减去2016年原值合计增加7.51亿。扣除募投项目后,非募投项目增加4.46亿,当时合并江西翔鹭带入1.24亿那么公司非募投项目核算的固定资产增加金额为3.22亿(其中江西翔鹭技改花了2亿)。这部分的投资对应形成的产能又是什么呢?

事实上,在建工程和设备投资本身就是财务造假的重灾区,由于信息不对称属于投资失败还是人为风险基本上很难区别。但是频繁变更募投项目,盲目上马新项目,把投资失败的风险转嫁给市场和中小投资者,上市公司董监高又谈何勤勉尽责。

上市给企业带来了发展的机遇,至于是天使还是恶魔还有待时间的检验。但是真理越辩越明,有质疑有回应才更能凸显上市公司的价值段,而对于上市公司的监管不应该只是交易所和证监会的义务,注册制背景下每个投资者都应该主动行使质询权,全民监管才能让资本市场正本清源,大A牛牛牛!

免责声明

本文是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;作者力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,作者不对因使用本报告所采取的任何行动承担任何责任。