战略眼光独到,融捷股份:坐拥优质锂矿资源,主营业务将开花结果

1.坐拥优质锂矿资源,主营业务即将开花结果

1.1.战略眼光独到,锂矿+锂盐业务迈入正轨

第一阶段 1996-2008 年:公司前身主营沥青业务,利润水平逐年下降。

根据公司官网披露信息,1996 年 6 月北京路翔技术发展有限责任公司成立。发展之初,公司主要业务为沥青设备的研发、设计和销售等。

1998 年 8 月 21 日,广州利德嘉发展有限公司(股份公司前身)成立,并于 2000 年 12 月,完成股份制改制,成为广州第一批完成股份制改革的民营企业。

2001 年 12 月 22 日,公司更名为广州路翔股份有限公司,主营业务为专业沥青产品的研发、生产和销售,于 2007 年 12 月 5 日,在深圳证券交易所挂牌上市,实控人柯荣卿先生。后由于沥青行业已进入高度成熟期,市场竞争日益加剧,使得公司沥青产品的利润水平逐年下降。

第二阶段 2009-2014 年:公司剥离沥青主业,布局锂资源赛道。

根据公司官网披露信息,2009 年 9 月,公司收购融达锂业 51%股权,正式进入锂矿采选行业。2013 年 1 月,公司收购融达锂业剩余 49%股权,融达锂业成为公司全资子公司。同年 7 月底,融捷股份年产 2.2 万吨锂盐生产项目正式落户眉山甘眉工业园区,计划投资 4.32 亿元人民币,建设周期为 2013 年-2015 年。

由于公司沥青业务经营业绩持续下滑,公司于 2014 年 5 月出售全资子公司广州路翔交通材料有限公司 100%股权,正式将沥青业务剥离出上市公司。同年 6 月购买东莞市德瑞精密设备有限公司 65%股权,涉足锂电设备业务。

公司控股的融达锂业矿山因征地工作受阻等原因在 2014 年冬歇期结束后停产,直至 2019 年 6 月 10 日正式复工投产,锂矿的开发停滞导致了该块业务未能得到充分释放。

第三阶段 2015-2018 年:完成业务转型,深度布局锂电产业链。

根据公司公告,依据公司发展规划,路翔股份向特定对象非公开发行股票 3,100 万股,募集资金 45,353.00 万元,新增股份于 2015 年 6 月 1 日上市,融捷投资成为公司控股股东,吕 向阳、张长虹夫妇成为公司实际控制人。

自 2015 年 8 月 24 日起,公司证券全称由“路翔股份有限公司”变更为“融捷股份有限公司”,公司退出沥青业务,完成了向锂产业链的战略转型。2015 年 9 月,公司设立控股子公司芜湖天量电池系统有限公司,涉足锂离子电池控制系统业务,进一步深入布局锂电产业链。

2017 年 3 月,公司与融捷投资共同投资设立融捷锂业,公司持股 50%,布局锂盐业务。

2017 年 5 至 6 月,公司控制长和华锂 80%股权,进一步提升了公司对锂盐业务的布局。

2017-2018 年期间,公司还陆陆续续参股了融捷金属、融捷贸易、融捷能源等公司,加强了锂电产业链的深度布局。

第四阶段 2019 年至今:融达锂业恢复生产,公司锂电业务步入正轨。

公司公告称,2019 年 2 月 22 日,融达锂业与甘孜州政府签署了建立锂资源开发利益共享机制的协议;2019 年 6 月 10 日,融达锂业正式恢复生产,2019 年全年累计生产锂辉石精 矿 2.73 万吨,确认锂精矿销售收入 2326.10 万元,公司锂资源业务逐步恢复正轨。

2020 年,甲基卡锂辉石矿 105 万吨/年采矿扩能项目完成建设,当年生产锂精矿 5.84 万吨。康定融捷锂业锂矿精选项目规划为 250 万吨/年,选址在康定市姑咱镇鸳鸯坝地块,项目建成投产后,可年供应锂精矿约 47 万吨,将成为目前国内产能最大的锂辉石矿精选项目。项目环评二次公示已于 2021 年 7 月完成,目前正在等待最终环评批复,预计 2023 年将形成 20 万吨锂精矿年产能。

而锂盐加工业务方面,除长和华锂拥有 3000 吨碳酸锂和 1800 吨氢氧化锂的深加工产能外,参股的成都融捷锂业一期 2 万吨锂盐项目目前正处于试生产状态,公司正在进行土建竣工、消防竣工、安全环保等的验收,并办理申请取得安全生产许可证、排污许可证等工作。

随着公司上游锂矿+锂盐的业务步入正轨,叠加此轮周期的锂盐价格强势上涨和公司锂电产业链多年来的深度布局,公司未来业绩大概率将持续提升。

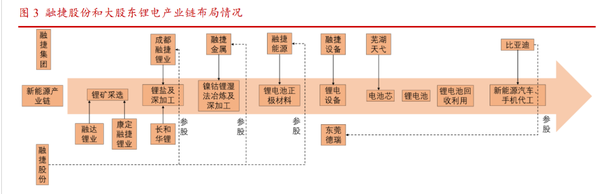

控股股东前瞻性投资锂能源产业,实控人新能源领域投资经验丰富。

公司控股股东为融捷投资控股集团有限公司,实际控制人为吕向阳和张长虹夫妇。融捷投资控股集团多年来一直从事新能源领域投资,融捷集团前瞻性的进入锂能源产业距今已近 17 年,目前已打造了完整的锂能源产业链,包括五大事业板块,即:锂资源产业、锂电池原料产业、锂电池装备产业、锂电源及储能产业、锂电池循环利用产业,新能源产业基地面积已超过 200 万平方米。而董事长吕向阳 1995 年就同比亚迪董事长王传福共同创立了比亚迪公司,在新能源领域投资拥有非常丰富的经验,目前持有比亚迪 13.55%的股份。

依托大股东资源优势,深度布局锂电产业链。

公司从 2005 年起进入新能源材料锂行业,主要是沿着资源端、锂电材料及设备领域布局,最上游是锂矿资源的采选,中游是锂盐加工,下游主要为锂电设备。

公司与融捷集团均在锂电材料产业链相关环节进行布局,互为上下游。目前公司已形成了较为完整的锂电材料产业链布局,其中以锂矿采选、锂盐及深加工和锂电设备为主,以镍钴锂湿法冶炼及深加工和锂电池正极材料为辅。

随着融达锂业采选产能的逐步释放,公司将依托融捷集团及关联方和公司在锂电材料产业链的完整布局,进一步打通上下游锂电材料产业链,充分共享技术传承,发挥产业链协同优势。

1.2.134 号脉竞争优势明显,充分享受本轮价格上涨周期

2005 年即布局 134号脉,2019年已顺利复产。2005 年 7 月,四川矿业、融捷投资成立甘孜州融达锂业有限公司,共同投资合作开发甘孜州甲基卡锂辉石矿 134 号脉。2006 年 1 月,完成采矿权变更登记,四川省国土资源厅向采矿权人甘孜州融达锂业有限公司颁发采矿许可证(证号:5100000620090)。

2009 年 9 月,融捷股份以 7310 万元收购融达锂业 51%股权,进入锂矿采选行业。

2010 年 24 万吨/年采选工程项目 正式投产,年产 4 万吨锂精矿。同时融达锂业计划于 2012 年底开始进行锂辉石矿 105 万吨/年采选工程的扩产项目,预计于 2015 年达产。

2013 年初,公司收购融达锂业剩余 49%股权,融达锂业成为公司 100%控股的子公司。

2013 年 10 月,公司宣布甲基卡矿山因环保等诸多因素被迫停工,2014 年经过努力仍未实现复产,冬歇期后正式停产停工,导致锂矿业务多年来未对公司形成积极利润贡献。经过多年整改,公司锂矿于 2019 年 6 月正式复工,山上采选规模为 45 万吨/年,2019 年即实现锂精矿产量 2.73 万吨。

甲基卡锂辉石矿 134 号脉储量丰富,开采条件优越。

根据公司公告,甲基卡锂辉石矿 134 号脉证载开采规模为 105 万吨/年,采矿许可证有效期限为 2013 年 5 月 23 日至 2041 年 5 月 23 日,开采深度为 4,480 米至 4,164 米标高,矿区面积 1.1419 平方公里,位于我国最大、同时也是亚洲最大的甘孜州甲基卡伟晶岩型锂辉石矿区,矿山保有矿石资源储量 2,899.50 万吨,平均品位超过 1.42%。

甲基卡锂辉石矿氧化锂含量高,矿脉集中,开采条件优越,部分矿体呈正地形裸露地表,其本身南高北低,相对高差 90 米,适宜于采用露天开采。(报告来源:远瞻智库)

矿区附近水资源比较丰富,虽然没有大的河流、湖泊等大规模的地表水体,但小规模的季节性沟溪、高原湖泊分布较多。

矿区附近主要的地表水体是矿床以西 2.25km 处的甲基卡海子,其分布面积较大,动储量 24.69L/s,净储量 62 万 m³,可作为企业生产水源。

区域内一体化布局,成本竞争优势明显。

根据公司公告,公司锂产品基地位于四川省,并已在“成甘工业园”布局了锂盐加工及冶炼项目,一期 2 万吨/年锂盐项目自 2022 年 1 月 1 日起进入试生产阶段;公司新增规划在康定市姑咱镇鸳鸯坝地块建设绿色锂产业基地,扩大锂矿精选产能,进行尾矿加工及利用。一旦建成投产,锂精矿和锂盐产品的原材料由自有矿山供给,可节约大量的原材料运输费用。

西部能源丰富,价格相对较低,可为公司提供较为充足的能源保障;西部劳动力资源较为丰富,公司人力资源成本相对较低;西部是国家鼓励和支持的战略开发区域,享有税收优惠。

除上述区位优势中提到的运输费用、原材料成本、人力资源成本、税收费用相对较低外,公司矿权获取较早,资源成本相对较低;矿山为露天开采,开采成本相对较低;随着采选产能的逐步释放,公司锂精矿选矿成本将逐步产生规模效应;因此公司锂精矿整体生产成本较低。而同行业许多锂盐生产厂商主要从澳洲进口锂精矿,公司锂矿具有成本竞争优势。

公司锂矿产品质量稳定,产量逐步回升。

公司目前已经拥有成熟的锂矿采选技术和工艺能力,在国内拥有明显的优势。

融达锂业锂矿采选项目自 2010 年建成投产以来,经过几年生产与运作经验的积累,已经形成了较为成熟的高寒条件下锂矿采选技术,从而保证锂精矿的品位保持稳定。其中原矿品位常年位于 1.3-1.4 之间;锂精矿品位一直维持在 5.5%以上,尾矿品位一直维持在 0.5%左右,并努力降低至 0.5%以下。

2019 年 6 月 10 日矿山正式复工投产,当年生产锂精矿 2.78 万吨,销售锂精矿 0.65 万吨;到了 2020 年公司产能逐步恢复正常,全年生产锂精矿 5.84 万吨,销售锂 精矿 7.07 万吨。

2021 年 3 月 19 日,公司锂矿采选业务结束冬歇期,锂矿生产叠加中央环保督察检查前的统一停产和疫情影响,生产时间少于 2020 年,产量亦不及 2020 年,全年累计生产锂精矿 4.4 万吨,销售锂精矿 4.8 万吨,预计 2022 年可实现满产。

积极推进选矿产能建设,将成为国内硬岩矿增产的主要贡献方。

融达锂业目前 具有 105 万吨/年露天开采能力及 45 万吨/年矿石处理的选矿能力。根据公司公告,二 期康定融捷锂业锂矿精选项目规划为 250 万吨/年,选址在康定市姑咱镇鸳鸯坝地块。

公司已与康定市人民政府签署了《康定绿色锂产业投资协议》及项目执行协议,并已取得土地使用权,建成投产后可形成 47 万吨锂精矿产能,考虑到目前公司 105 万吨采矿产能,预计每年可以产出约 20 万吨锂精矿,届时甲基卡 134 号脉将成为国内锂精矿年产能最大的矿山。

2021 年,项目主要是开展建设前的要件办理相关工作及组织部分辅助工程施工,完成了环评两次社会公众参与公示及环评报告的修订,因项目上位规划《四川省甘孜州康-泸产业集中区总体规划(2021-2035)》环评尚未取得批复,报告期内项目环评尚不具备申报受理条件。辅助工程施工方面,主要开展了仓库及维修车间的桩基施工检测及部分工程。

另外,公司锂矿精选项目的配套项目土建部分于 2021 年 5 月开工,报告期末规划的 7 栋建筑全部开工建设,两栋建筑已完成主体结构,其中 1 号楼内外装修工程已完成 80%工程量,其他五栋建筑已完成桩基施工。

我国目前硬岩锂精矿主要依赖进口,2021 年川西业隆沟+134 号脉共生产锂精矿 8.58 万吨,业隆沟矿山暂无扩产计划,一期产能为 7 万吨/年,我们预计 2022 年能够满产,134 号脉待鸳鸯坝选厂投产后精矿年产能即由当前的 7 万吨/年扩大至 20 万吨/年,此外还有李家沟锂辉石矿目前仍在建设中,达产以后年产 18 万吨锂精矿,由此可见公司 134 号脉将是国内近 2 年内非常重要的硬岩矿增量来源。

精矿价格季度间环比快速上涨,公司采矿业务受益。

进入 2021 年下半年,澳洲锂精矿长协价格在需求旺盛,供应短缺的背景下,每个季度都呈现环比大幅上涨的趋势。

Mt Cattlin 在 2021Q1-2022Q1 的锂精矿长协价分别为 386 美元/吨、560 美元/吨、796 美元/吨、1595 美元/吨、2178 美元/吨,2022Q2 长协定价为 5000 美元/吨,环比翻倍。

Pilbara 在 2021Q1-2022Q1 的锂精矿长协价分别为 489 美元/吨、664 美元/吨、875 美元/吨、1800 美元/吨、2650 美元/吨,2022Q2 长协定价预计也将环比翻倍。

4 月 21 日,Fastmarkets 锂精矿评估价为 5750 美元/吨,环比 3 月 31 日报价的保持不变。

4 月 22 日,普氏能源资讯评估锂精矿 (SC6) 价格维持 5250 美元/吨(FOB,澳大利 亚),环比上周减少 100 美元/吨。(报告来源:远瞻智库)

随着锂精矿价格快速上行,公司锂精矿产能逐步释放,公司采矿业务利润有望快速上升。

1.3.成都融捷锂业进入试生产,2022Q1 锂盐投资收益贡献明显

成都融捷进入试产阶段,2022Q1 共生产锂盐产品 3100 吨。

成都融捷锂业首期锂盐产能 2 万吨/年,包括 1.2 万吨/年碳酸锂和 0.8 万吨/年氢氧化锂,已经在 2021 年底开始带料联动调试工作,并在年内成功产出高品质电池级碳酸锂和氢氧化锂约 1,100 吨,公司目前持有成都融捷锂业 40%股份。

2022Q1,成都融捷锂业共生产锂盐产品 3100 吨,销售锂盐产品 2400 多吨,产能爬坡情况可观。

成都融捷锂业当期贡献的权益利润计入长期股权投资收益,2022Q1 为 1.83 亿元,持股比例 40%,折回成都融捷 100%权益的净利润为 4.57 亿元,单吨净利润 19.02 万元/吨,盈利可观,投产即为公司贡献大额利润。

受益于行业回暖,2021 年长和华锂实现盈利。

2017 年 5 月至 6 月,公司和公司子公司融达锂业分别购买四川长和华锂 42%和 38%股权,实现对长和华锂的控股,正式加入锂盐加工行业。

长和华锂主要从事电池级碳酸锂和氢氧化锂的精加工业务,其主要通过外购粗制碳酸锂,经过除杂--过滤--沉锂--提纯分离--烘干--粉碎等工 序,加工成电池级碳酸锂或氢氧化锂,利润空间有限。

目前公司持有长和锂业 80% 股份,长和锂业拥有 3000 吨/年的电池级碳酸锂产能+1800 吨/氢氧化锂产能。

2017 年,长和华锂收入规模和毛利于表现较好。

2018 年以来受供给增加、新能源汽车补贴退坡机制对终端需求的冲击等影响,锂盐价格持续回调,公司锂盐业务毛利率持续下降。进入 2020 年下半年,受益于需求复苏及供给的收缩,碳酸锂价格开始逐步回升。

2021 年,公司累计生产及加工电池级锂盐约 3,564 吨,销售 4,433 吨(其中:贸 易类 971 吨),实现营业收入 4.43 亿元,同比增加 481.37%,实现净利润 3,599.09 万 元,同比增加 989.72%,实现单吨净利润 0.81 万元,收益可观。

1.4.锂电设备此前盈利较差,2021 年业绩同比大增

前两年锂电设备盈利较差,2021 年业绩同比大增。

东莞德瑞为公司锂电设备生产装备业务平台,成立于 2011 年,经过多年发展,目前已成为一家集锂电设备研发、生产及提供解决方案于一体的高科技企业。

东莞德瑞在技术研发、生产经营和客户服务等方面积累了丰富的经验,具备锂电池工厂规划、工艺规划、整线规划设计的能力,可以面向不同层次的客户提供不同的产品和服务,具有一定的竞争优势。

公司锂电设备收入贡献较为稳定,但从 2018 年开始,行业景气度不够,公司产销量明显下滑,价格也随之波动,压缩了公司利润空间,锂电设备业务毛利率出现下滑。

2020 年底开始,锂盐需求快速提升,下游扩产积极性提升,公司锂电设备业务逐步开始回暖。

2021 年,锂电设备实现营业收入 3 亿元,同比增加 154.52%;实现净利润 2,965.46 万 元,同比增加 1,423.59%,毛利率也从 24.26%提升至 27.83%,环比 2020 年底增加 3.57pct。2022Q1,公司锂电设备制造业务实现营业收入 7,695 万元,同比增长 165.47%。

根据公司年报披露,2021 年,东莞德瑞为了满产下游需求,满负荷生产的同时,新增生产车间 8,000 平方米,并已在 2021 年年报期末顺利交付第一批设备。未来,随着下游产能扩张计划陆续推出,公司锂电设备业务有望维持稳定增长。

1.5.锂矿复产叠加行业景气度回升,公司盈利大幅改善

前几年锂行业处于周期下行阶段,公司出现连续亏损。公司在 2018 和 2019 年 两年,分别实现归母净利润-744.59 万元和-31791.22 万元,连续两年亏损。

2018 年出 现亏损主要原因:

1)由于新能源补贴退坡,下游需求减弱,碳酸锂价格持续走低,导致公司锂盐加工及冶炼业务板块利润大幅下降,长和华锂实现营收 1.1 亿元,实现净利润-0.03 亿元;

2)由于公司子公司融达锂业没有复产复工,减少了库存锂精矿委托加工碳酸锂的销售利润,叠加碳酸锂价格持续下滑,销售利润下滑,融达锂业锂精矿进口贸易销售 1.48 万吨,实现营收 1.15 亿元,净利润-0.034 亿元。

3)锂电池设备业务即征即退增值税、首台套等政府补助收入同比大幅减少,导致其他收益和营业外收入大幅减少。公司子公司融捷光电营收 0.023 亿元,净利润-0.019 亿元;

4)钴产品市场价格下跌,造成主营钴产品业务的参股公司需大幅计提存货跌价准备,导致公司投资收益大幅减少;公司参股的融捷金属和融捷能源分别实现营收 1.84 亿元和 0.95 亿元,净利润分别为-0.09 亿元和-0.04 亿元。

2019 年出现亏损主要原因:

1)公司子 公司融达锂业未开展进口锂精矿业务,复产后受天气原因影响,其自产锂精矿运输受 阻,锂精矿销售未达预期,全年生产锂精矿 2.73 万吨,销售锂精矿 0.65 万吨,实现 收入 0.23 亿元,净利润-0.17 亿元。

2)子公司东莞德瑞社生产精密设备 90 台,销售 87 台,同比减少 34.59%,实现营收 1.24 亿元,实现净利润-0.35 亿元;长和华锂生产锂盐 0.27 万吨,销售锂盐 0.24 万吨,实现营收 1.21 亿元,实现净利润-0.035 亿元。由于东莞德瑞和长和华锂因经营未达预期而出现亏损,且预计其未来整体经营情况改善尚需时间。

经评估,公司对并购上述二者形成的商誉全额计提减值准备。同时东莞德瑞个别客户因出现停产等经营异常情况,其个别应收账款回收存在较大风险,基于谨慎性原则,公司对有减值风险的应收账款单项计提坏账准备。2019 年公司资产减值损失高达 1.39 亿元。

3)公司转让参股公司融捷金属和融捷能源部分股权,因评估值低于增资时的价格,进行会计处理时,将评估值与长期投资账面价值的差额及剩余 5%股权账面价值与评估值的差额计入投资收益,按照公允价值核算导致投资亏损。

2019 年公司投资损失 0.86 亿元。锂矿复产叠加行业景气度回升,公司盈利水平大涨。

2020 年为甲基卡 134 号脉复产后首个完整的生产年,随着 2020 年下半年锂盐价格开始反弹,公司盈利水平逐步回升,2020 年公司实现归属于上市公司股东的净利润 2104 万元,扭亏为盈。

2020 年公司业务逐步恢复,主要体现在以下几点:

1)公司锂精矿销售同比增加,融达锂业全年生产锂精矿 5.84 万吨,销售锂精矿 7.07 万吨,实现营收 1.35 亿元,实现净利润 0.063 亿元。

2)公司东莞德瑞锂电设备业务实现扭亏为盈,全年生产精密设备 94 台,销售精密设备 99 台,同比增长 13.79%,实现营收 1.18 亿元,实现净利润 0.019 亿元。

3)由于锂盐价格在 2020 年上半持续走弱,直到四季度才开始快速反弹,公司长和华锂生产锂盐 0.20 万吨,销售锂盐 0.21 万吨,实现锂盐销售收入 0.76 亿元,实现净利润-0.04 亿元。

4)2019 年公司转让了参股公司部分股权,2020 年与上年相比确认参股公司的投资损失大幅减少,即 0.002 亿元。2021 年,公司业绩再次回暖,实现营业收入为 9.21 亿元,同比增长 136.09%;归母净利润为 6828.94 万元,同比增长 224.49%;扣非净利润为 6334.23 万元,同比增长 341.66%。

各项业务均有所回暖:

1)采矿业务,生产锂精矿 4.4 万吨,销售锂精矿 4.8 万吨,实现营业收入 2.77 亿元,抵 销与联营企业的未实现内部交易利润后,列报锂精矿收入 1.75 亿元,实现净利润 8052.34 万元,同比增长 1177.67%。

2)锂业业务累计销售锂盐约 3,564 吨,销售 4,433 吨(其中:贸易类 971 吨),实现营业收入 4.43 亿元,同比增加 481.37%,实现净利润 3,599.09 万元,同比增加 989.72%。

3)公司锂电设备业务满负荷生产,实现营业收入 3 亿元,同比增加 154.52%;实现净利润 2,965.46 万元,同比增加 1,423.59%。未来随着公司采矿锂矿和锂盐产能逐步扩张,锂资源价格保持高位运行,公司业绩有望持续增长。

2.盈利预测

公司是国内少有拥有自有矿山的企业,并且矿山质地优秀,储量大,适合露天开采,综合开采成本低。

公司目前锂辉石精矿年产能约 7 万吨,随着鸳鸯坝 250 万吨选矿厂扩建完成,公司年产锂精矿有望达到 20 万吨,未来随着上游原矿供应问题解决后,公司锂精矿年产能可进一步扩大至 47 万吨/年。

我国目前硬岩锂精矿主要依赖进口,2021 年川西业隆沟+134 号脉共生产锂精矿 8.58 万吨,业隆沟矿山暂无扩产计划,一期产能为 7 万吨/年,预计 2022 年能够满产,134 号脉待鸳鸯坝选厂投产后精矿年产能即由当前的 7 万吨/年扩大至 20 万吨/年,此外还有李家沟锂辉石矿目前仍在建设中,达产以后年产 18 万吨锂精矿,由此可见公司 134 号脉将是国内近 2 年内非常重要的硬岩矿增量来源。

目前锂精矿价格快速上涨,主要是锂精矿供给缺口明显,公司自产矿石成本在行业内有明显优势,公司锂矿业务有望从今年开始快速放量,增厚公司利润。

此外,公司参股投资的硬岩矿锂盐加工厂成都融捷于年初进入试生产,公司产能释放正好赶上行业景气周期,将快速提升公司业绩。

核心假设:

1、2022-2024年锂精矿销量分别为 7 万吨、14 万吨、20 万吨。

2、2022-2024年公司锂精矿销售价格(含税)分别为 4000 美元/吨、3500 美元/吨、3000 美元/吨。

3、2022-2024年,锂电设备营收增速分别为 20%、15%、10%,毛利率分别为 28%、28%、28%。

我们预测公司 2022-2024 年营业收入分别为 38.74 亿元、49.93 亿元、55.50 亿元,分别同比增长 320.8%、28.9%、11.2%,归母净利润分别为 17.20 亿元、26.93 亿元、31.34 亿元,分别同比增长 2418.7%、56.6%、16.4%,对应 EPS 分别为 6.62 元、10.37 元、12.07 元,对应 2022 年 4 月 25 日收盘价 80.60 元,PE 为 12.17/7.77/6.68X。

3.风险提示

1)锂盐业务建设进度不及预期;2)锂矿出矿量不及预期;3)锂资源价格下滑明显。

弓中号:搜索老范说评