茂业商业:爷青结,逐渐消失的商业巨头

在成都有几大商场,是80、90后常去逛的地方,其中一个是位于市中心盐市口商区的茂业百货。

它的前身是成都人民商场,始建于1953年。半个多世纪过去了,人民商场对于成都而言是一种潮流也是一种情怀。2008年,人民商场改名“茂业百货”。

茂业百货里可以淘很多相应,但大多数服装款式不是年轻人喜欢的类型,反而更受嬢嬢们的欢迎。

近几年,由于电商平台购物和直播带货的飞速发展,实体百货的日子越发艰难。最近听说那里要被拆除重建,太多人表示不舍,一代人的青春将随着商场的消失成为过去了。

原以为茂业百货是成都的本土品牌,深入了解后才知道,茂业百货的母公司是茂业商业 (600828.SH),背后真正的大股东是从深圳发家的茂业商厦,实控人是黄茂如。

黄茂如是潮汕人,最初在深圳通过开发房地产赚到了人生第一桶金,接着又开发了都市花园、世纪豪庭等多个项目,并成立了茂业集团。

1997年,黄茂如借助深圳两大商业中心“老东门”和“华强北”改造之机,在老东门开设了第一家茂业百货。

此后,又在深圳六大核心商圈开设了茂业百货店,且均为自有物业。跟其他百货公司相比,茂业百货没有房租压力,妥妥地赢在了起跑线上。

通过“商业+地产”的模式,将地产项目的三分之一用于出售,回笼部分资金;三分之一出租,保证现金流的稳定;剩下的三分之一用来自己运营超市、百货,带动周边商圈的人气流量,从而提升物业价值,此模式可谓一举三得。

然而黄茂如并不满足于仅在广东地区成为“百货界之王”,从2005年起,他的企业版图开始向省外扩张,收购的第一个大型百货公司正是位于四川成都的成商集团,也就是成都人民熟知的人民商场。

1、疯狂并购后的公司业绩

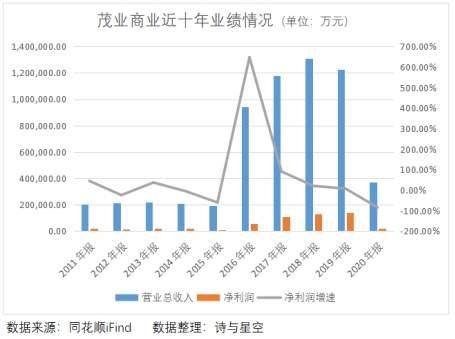

2016年是茂业商业发展史上变化最大的一年,经过一系列的并购重组,公司业务已覆盖至四川、广东、山东、内蒙古四省区的八个城市,门店数量从2015年底的9家扩张至38家。

营业收入和净利润也有了翻天覆地的变化,2016年的营业收入达到94.14亿元,比上年增长了4倍,实现净利润5.72亿元,比上年增长了6倍多。

然而这种疯狂扩张带来的高业绩仅仅持续了3年,从2019年起,营业收入和净利润纷纷下滑。

2020年的业绩更是跌落谷底,营业收入只有36.99亿元,比上年下降69.76%,实现净利润2.14亿元,比上年下降84.68%。

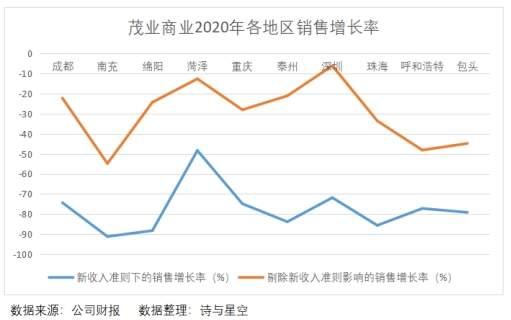

受疫情影响,门店数量减少为22家,所有门店销售收入较上年均下降40%-90%不等。

根据新收入准则规定,联营收入由总额法变更为净额法核算。剔除这部分因素带来的影响,所有门店销售收入仍然大幅下滑。

联营是什么?总额法和净额法又是怎么回事?

还要从零售企业与商场的合作模式说起。

2、联营模式下的收入确认方法

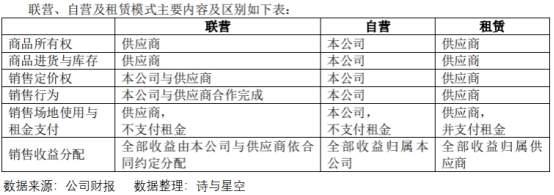

零售企业与商场主要有三种合作模式:联营、自营和租赁。

区别如下图:

其中,联营是目前最主要的合作模式。

这种模式下,供应商掌握商品的所有权、进货和库存,与商场一起定价、进行一些促销活动,最终收益由双方按约定分配。

商场不需要垫付资金进货,也不承担商品的运输、储存、流转环节的人力成本等,大大降低了经营风险。

而总额法和净额法核算,则是收入确认的计量问题。

举个例子,商场中一家服饰店销售给顾客一件衣服500块钱,总额法下,商场会确认500块钱收入(暂不考虑税);净额法下,商场只按合作协议约定的佣金确认收入。

采用总额法还是净额法确认收入,关键要明确企业在交易中所处的地位:是否构成交易的一方,并直接承担交易的后果。

对于商场来说,如果没有参与供应商和顾客之间的交易,也没有承担商品所有权上的风险和报酬,仅仅作为提供场地和收款等服务的中间商,那么就应按照净额法确认收入。

由于执行新收入准则带来的核算方法改变,加上2020年疫情影响,茂业商业举步维艰,然而这还只是冰山一角。

3、并购引起的连锁效应

2016年,茂业商业收购成都仁和人东百货和光华百货,分别形成商誉2.04亿元和7.96亿元。加上其他大规模的收购交易,公司商誉的账面金额达到13.08亿元。

近3年,由于周边市场竞争持续激烈、环境变化引起经营面积减少等原因,人东百货和光华百货实际净利润均未达到资产评估报告的预测金额。

截止2020年,人东百货和光华百货累计已计提商誉减值准备1.42亿元和0.61亿元,公司商誉的账面余额仍有12.45亿元,占净资产的17.5%。

照目前成都核心商圈的形势来看,人东百货和光华百货所处的地理位置较冷清,人流量较附近的春熙路商圈少很多。

预计未来将持续计提商誉减值准备。

除此之外,还有重庆茂业百货、泰州一百、优依购等公司的实际扣非净利润均未达标。

其中重庆茂业百货和泰州一百属于同一控制下的企业合并,不产生商誉。出售方作出的业绩补偿承诺能否兑现,还遥遥无期。

不仅收购的公司业绩未达标,茂业商业的长、短期借款也是个沉重的负担。

4、借款压力山大

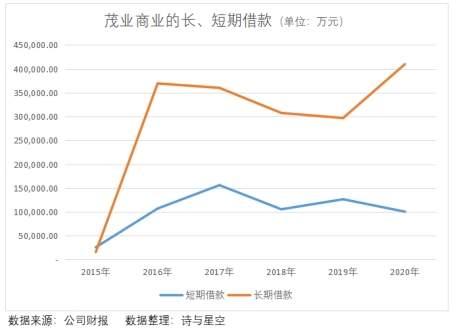

茂业商业从2016年起在全国大肆收购公司,为此支付现金25.32亿元,同年,长短期借款大幅增加。

截止2020年末,长期借款余额达到40.99亿元,短期借款余额达到10.05亿元,合计占负债总额的42%。

其中长期借款主要为抵押借款,较上年增加38%,大部分抵押物是茂业商业在成都和呼和浩特的房产和土地。

公司有息负债率达到47%,较零售行业平均水平20%高了一倍多。

近5年平均利息费用在3亿元左右,相较于往年净利润平均可达10亿元,利息费用已接近净利润的三分之一。

2020年营收和净利润大幅下滑,3亿元的利息费用较2.14亿的净利润来说,显得格外沉重。

5、总结

实控人黄茂如持股比例为68%,2020年公司分红1.73亿,分红比例高达81.31%,这样不顾企业当年经营状况的豪放分红,合适吗?

随着时代的变迁,从前的百货大楼留在了我们的记忆里。线上电商对线下商业零售的冲击是巨大的,门店的萎缩、经营的压力让茂业商业的未来蒙上一层浓浓的阴翳。