最近鼎龙两个一字板,跌得人心惶惶,因为未知,大家不顾一切想卖出,最终就形成了踩踏。

最近我多次提到或推荐鼎龙,虽然我没有明确叫大家什么时候买鼎龙,我也曾经给出四天不创新低的抄底法,但是大家肯定很多人看了我的推荐并且一定有人抢跑买入被套。我深表遗憾,也有点内疚,本就想这样不再关注ST板块及ST鼎龙了(回归正常股的价值发掘之路),但是为了关注我的股友们或者被套鼎龙的股友们,我这两天还是再次研究了一下鼎龙,有了一些新的发现,分享给大家,仅供参考!

1. 中钛科技业绩承诺问题再研究

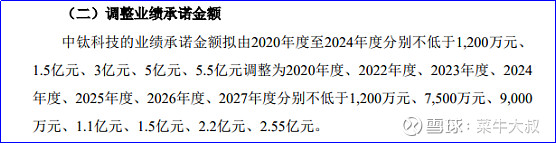

中钛业绩承诺问题已经是非标审计提到问题的重要一条,这个问题不解决就摘不了帽。之前我的意思是买卖中钛是价格公道的,中钛是不需要业绩承诺,最后却主动天价的业绩承诺(分别是1200万、1.5亿、3亿、5亿、5.5亿,合计15亿左右)。没想到疫情造成业绩达不到,所以减少业绩承诺或免除业绩承诺也是可行的。

仔细阅读了2019和2020年的年报,发现我之前理解错了(当时没仔细看,主要看了购买没有形成商誉,以为是公道的)。其实,中钛科技的买卖并不公道,中钛资源也不是主动的业绩承诺,但是最后看来,结论免除业绩承诺好像也什么问题,具体原因如下。

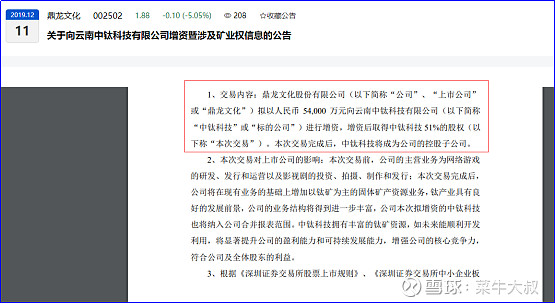

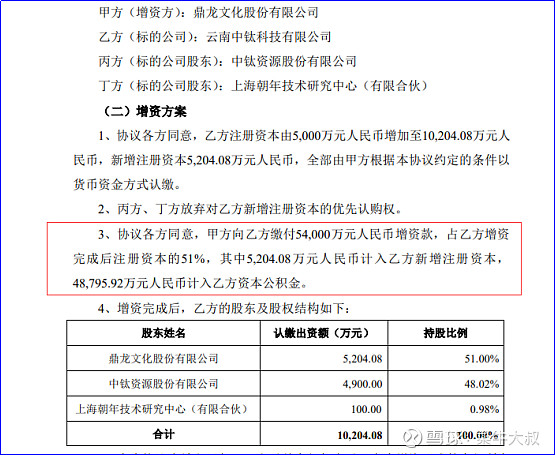

首先,需要区分中钛科技和中钛资源,中钛科技就是鼎龙的子公司,其中鼎龙占股51%,中钛资源占股48%左右,还有一个股东占股1%左右。鼎龙在2019年花了5.4亿占股中钛科技51%,在此之前中钛资源基本绝对控股,而中钛科技的净资产当时只有5000万左右。如果说用5.4亿买了净资产5000万的中钛的51%的股份(还不是全部),怎么能说公道呢?业绩承诺不就理所当然吗?业绩承诺总额15亿左右,鼎龙占股51%,则有7亿利润入账,这么计算鼎龙也是划算的,这个比华谊买冯小刚东阳美拉以及之前分析工智购买天津福臻良心多了。后来疫情原因提出了减少业绩承诺的方案(调整后总额9.12亿,比之前的15亿少,年限还拉长),以及我还说其实可以免除业绩承诺又是为什么呢?那不是吃亏了么?

其实鼎龙并不是从中钛资源手中购买中钛科技的51%股份,而是通过增资的方式得到51%的股权,(购买和增资是有很大区别的)就是说5.4亿资金注入到中钛科技,其中5200万占股51%了,多余的就是溢价,然后记入中钛科技账上(资本公积),也就是说这个钱不是给了中钛资源,而是给了中钛科技子公司本身,而鼎龙又51%控股中钛科技,也就是说合并报表的时候这个钱又回到了鼎龙的账上,鼎龙现在控股中钛科技实际上可以操控这笔钱。虽然中钛资源名义上有这笔钱48%的所有权,但不是控股股东,应该是1毛钱都没有拿到,还签了天价的业绩承诺。中钛方树坡估计事后哭死,肯定事先没想明白,看来鼎龙龙学勤也是个狠角色,好在对鼎龙股友来说是自己人,那就是足智多谋而不是阴险狡诈。(当然,接下来要从另外的视角研究一下龙学勤)

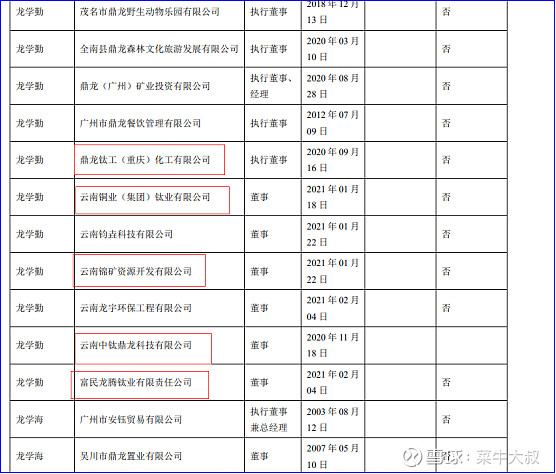

2. 狠人龙学勤

2018年龙学勤和鼎龙集团从郭祥彬手中获取部分股权,并于2019年逐步控制骅威文化,后先后两次购买郭祥彬被拍卖的股份(目前,郭祥彬还有5%股份被冻结),最终成为实控人,后更名为鼎龙文化。龙学勤上台后,大刀阔斧,解决郭祥彬之前的烂账。

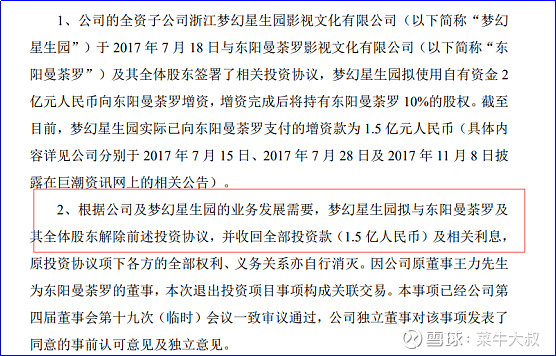

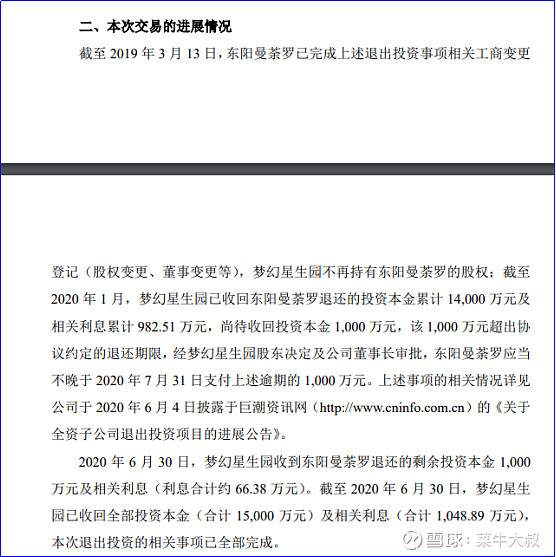

1)终止投资张纪中女儿的东阳曼茶罗公司,并要回了钱

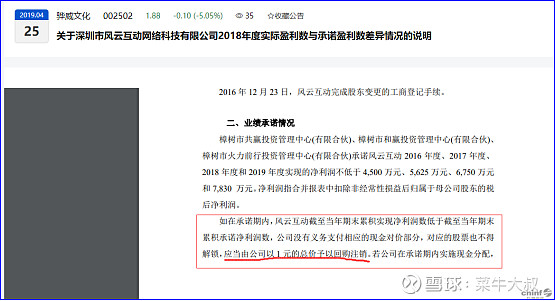

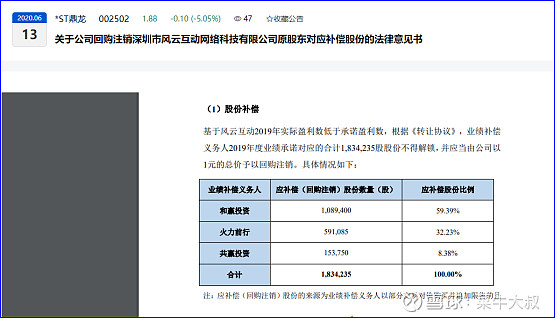

2)逼着第一波子公司风云互动业绩承诺,并1元回购

3)逼退梦幻星生园、第一波原股东汤攀晶、付强等人

以前吃了的要给我吐出来,并且与原来那帮业绩承诺的人完全割断了。好处是完全控制了梦幻星生园影视公司和第一波游戏公司,不好的地方是,你自己的人玩得转影视剧和游戏行业么?所以,维持之前的观点,电视剧和游戏业务只是为了主营业务的营收,留着冲业绩的,应该是不赚钱的。

4)绑上中钛的人,在下一盘很大的棋,奈何疫情等原因,箭在弦上就是发不出来

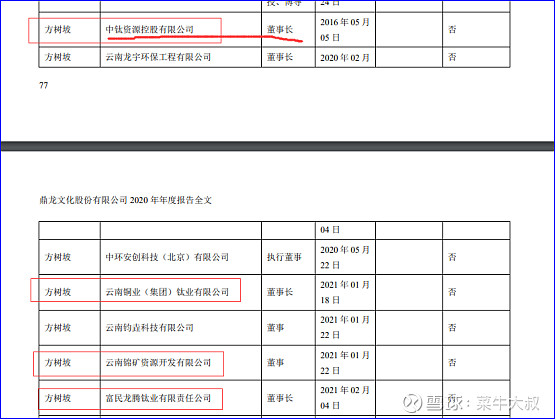

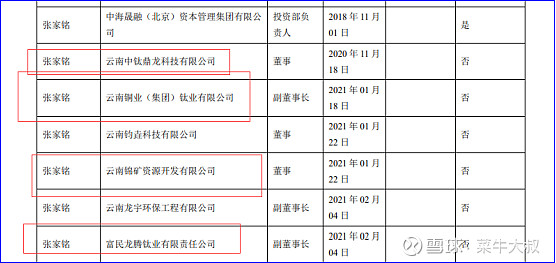

龙学勤2020和2021年先后成立多家钛矿相关子公司,并且还绑上中钛资源的方树坡、张家铭等人。

我认为,2022年本来是要定增的,还派了财务总监和审计去云南,但是发生了“3·21” 东航MU5735坠机事件,导致财务总监方芳女士意外逝世,再加上疫情因素,定增推迟。这次定增我认为是发行股票购买资产包括中钛剩下49%股权及龙学勤与方树坡等人手上其他钛矿相关公司,这次应该存在利益输送问题,但是业绩承诺肯定是有的,并且因为业绩承诺会实打实的有业绩。(但是,万事具备,箭在弦上就是发不出来,未来会不会定增,取决于大股东鼎龙集团和龙学勤是否能东山再起,是否还有精力去运作)

下面的企业取得也是有成本的,需要去收购一些小矿厂(富民龙腾成立于2004年,不是临时搞的皮包公司),包装一下,然后打包再卖给上市公司,必然也是有利益输送的,但是这些小矿厂能不能做起来还不确定,万一利用上市公司的资源做起来了,那就不是圈钱了,这个就得看后面的业绩了。但是目前这批“货”还在龙学勤、方树坡等人手里,要是不定增估计得烂在自己手里,你自己肯定是没这多钱去经营这些矿厂的,矿厂前期需要大量的钱。

3. 中植系推测

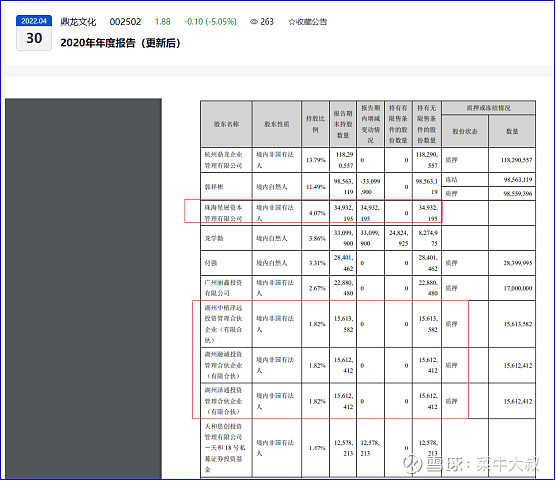

鼎龙2022年股东中包含中植系身影,大家有人说中植系和龙学勤一伙的,也有人说子公司中钛科技背后是中植系,其实都是不太准确。中植系早在2016年就已经通过定增入坑鼎龙的前身骅威文化,当时是郭祥彬玩业绩承诺购买子公司的时期。

在鼎龙入主后,中植系增持了,让大家就更加怀疑了。

但是,2021年中植系掌门人解直锟去世,中植系内讧,根本顾不上鼎龙这个没有控股的公司,逐步退出鼎龙。最近本来也是要减持的,但是股价腰斩减不了,近期也是发布了到期未减持公告。

推测,中植系应该是老郭时期的,跟老郭有勾结,但是老郭玩不下去了,于是中植系找来鼎龙集团来接盘。鼎龙当时玩地产,需要转型,一拍即合。没有证据表明中植系和鼎龙集团有勾结,但是应该是中植系牵线让鼎龙来接盘郭祥彬。

中植系是不是和中钛有关系呢?我觉得也不是,中钛和鼎龙签订的不平等条约,中植系的脑子肯定没这么蠢,横竖都是鼎龙占便宜。

在中钛科技只有下面的股东更换记录里面有中植系的身影。在2019年9月4日,中钛资源转让给王向东、史万福、张大伟,然后王向东、史万福、张大伟再部分股权转让给中值高科。但是,9月11日,马上中植系又退出了,最后又转给中钛资源了。2019年是鼎龙购买中钛前夕,我认为可能是中植系想进来分一杯羹,最后中植系脑子想明白了,发现龙学勤并不是购买而是增资,发现这个没得玩,就退出,股权结构又原路返回。

(至于中钛为什么这么傻签订业绩承诺,我估计中钛还是想做事的,只是太乐观了)

(在后面众多小矿厂的股东身影中,并没有发现中植系的身影,只是龙学勤和方树坡等人私人行为,因此,推测,中植系与中钛资源应该没关系。中植系在2020年还增资鼎龙,估计是发现龙学勤想要玩一盘大棋,想要进来分一杯羹。但是后来龙学勤的大棋没有下起来,加上中植系巨变,中值系谋求退出)

A股市场大家都把公司当成代号或者概念,实际上公司后面是人。鼎龙的背后就是龙学勤。中植系退出,鼎龙今后只有龙学勤了,所以今后看点就是鼎龙集团和龙学勤。至于中钛应该是被龙学勤绑上了一条船。因此,对于业绩承诺的解决方案,我推测有以下两种:

第一:鼎龙不要脸一点,业绩承诺免除,估计投资者不愿意了,毕竟业绩承诺能保证利润,不管是真实赚的,还是中钛资源赔偿的。(但是,中钛资源赔不起,中钛资源只是一个小的合伙企业,背后就是方树坡,应该是一分钱没收到,还要赔偿业绩承诺,那只有赖账了)

第二:鼎龙采取类似第一波子公司风云互动的方式,让中钛资源用部分或者全部股权来抵偿业绩承诺。如果是全部股权,以后业绩承诺也没有了,鼎龙不花一分钱就拿到中钛科技全部股权(股民肯定高兴)。这样方树坡肯定不愿意,白给鼎龙做嫁衣。当然,如果鼎龙马上推动定增,购买龙学勤和方树坡手中的其他公司,这次是真金白银购买(利益输送),或许方树坡会同意的,因为中钛里的股权份额变不了现。

以上内容纯属个人根据一些信息的主观判断,所有信息全部来自于公开信息,这些信息是侧面描述,分析带有主观判断,大家仅供参考。鼎龙目前最大的风险还是大股东鼎龙集团和龙学勤是否安然无恙?如果大股东没问题,鼎龙则没问题。但是,目前为止大股东并没出来发声。