在经历去年的增收不增利后,中洲控股今年开始逆势飞扬。

8月16日,A股上市公司中洲控股发布2021年半年度业绩报告,公司2021年半年度实现营业收入39.56亿元,同比增长12.5%;净利润2.78亿元,同比增长78.74%;基本每股收益0.42元。公司2021年上半年共实现房地产销售面积29.3万平方米,销售金额41.6亿元,完成上半年目标的74%。

2021年上半年净利增近8成扭亏

走出“增收不增利”困局

中洲控股前身是创立于1984年的深圳市长城投资控股股份有限公司,于1994年股份制改造后成为上市公司,为国家房地产开发一级资质企业。 作为粤派老牌房企之一,中洲控股有“深圳拿地大王”之称,2017年,公司曾在一月内横扫5个城市。

近年公司业绩营收明显增长,但净利润却大幅下降,使得整体盈利能力并不理想。

2021年一季度,公司营业收入为18.28亿元,同比增长168.51%;归母净利润亏损1.25亿元,同比下降67.13%。

事实上,去年就出现“增收不增利”的状况。2020年,中洲控股营业收入达106.97亿元,同比增长48%;归母净利润为2.81亿元,同比减少64.26%,尤其是净利润与2019年的7.87亿元(同比增长76.22%)相差甚远。

针对去年的增收不增利,中洲控股认为,主要原因是上年同期完成中洲置业有限公司(原名中洲投资控股(香港)有限公司)股权交割形成投资收益,本期无相关事项。

数据显示,2018年至2020年,中洲控股毛利率分别为47.08%、39.96%和27.25%,而至2021年一季度,毛利率再次下降至15.83%。其毛利率下降主要集中在广东与四川地区,同时上海和成都两地项目毛利率也较低。

尽管2021年第一季度出现亏损,但中洲控股今年上半年业绩实现扭亏为盈,上半年,中洲控股营业收入为39.56亿元,同比增长12.50%;归属于上市公司股东的净利润2.78亿元,同比增长78.74%;基本每股收益为0.4175元/股。截至本报告期末,中洲控股总资产为424.3亿元,归属于上市公司股东的净资产81.18亿元。

知名地产分析师严跃进认为,类似净利润数据同比大增,有很多原因。但至少体现了较好的导向,有助于企业对投资者的回应。

此外,中洲控股2021年上半年实现房地产销售面积29.3万平方米,销售金额41.6亿元。

据了解,2021年,中洲控股计划实现房地产销售面积61万平方米,销售金额134亿元,房地产开发投资60亿元,新增土地储备计容积率面积40万平方米。

公司报告期内,应收账款为1.32亿元,经营活动产生的现金流量净额为-1.29亿元,销售商品、提供劳务收到的现金为46.56亿元。

恒大许家印“球友”&深圳拿地大王”黄光苗

中洲控股创始人和实控人黄光苗是一名潮汕商人。1969年,黄光苗出生在汕头濠江区达濠岛的珠浦村,和联泰系创始人黄振达是老乡。

▲中洲控股创始人/实控人黄光苗

▲中洲控股创始人/实控人黄光苗

珠浦村,是全国有名的“建筑之乡”,也是黄光苗发家之家。改革开放初期,珠浦人在全国省市各地的建筑工程队有300多支。

▲汕头濠江区珠浦村

▲汕头濠江区珠浦村

同其他很多乡党一样,黄光苗十几岁便外出闯荡,从建筑起步,做过汽车零部件生意,掘得人生第一桶金。上世纪90年代,黄光苗移居香港,创立中洲集团,之后慢慢进入内地房地产开发。

2000年前后,中洲集团在深圳相继开发了罗湖逸翠园、发展兴苑,在地产行业崭露头角;位于深南中路边上的“中信城市广场”(后更名为新城市广场)使其跻身深圳主流房企之列。

让黄光苗一战成名的是其成功围猎深长城:深长城原是深圳国资委旗下企业,2011年,黄光苗举牌该公司,两年后斩获控制权,2014年改名中洲控股,成为他手里重要地产发展与资本平台。

此后,黄光苗实控的中洲控股开始在全国土地市场“攻城略地”。2017年,中洲曾在一个多月时间里连下5城:35.8亿摘香港地块、16.14亿元夺佛山地块、7.05亿元入手重庆首宗地块、并购惠州地产项目、溢价133%再夺无锡地块,一时被业内誉为“拿地大王”。

然而,彼时,中洲控股的销售额刚过百亿,支付这些土地价款已然吃力。黄光苗不得不通过频繁的股权质押换取融资,以至于其控制的中洲置地常常处于满仓质押的情况。

之后,黄光苗放弃激进,拿地大幅放缓,也在某种程度上限制了中洲未来发展空间,销售额始终在徘徊在百亿规模。此外,中洲在大本营深圳因不少项目因权益归属等诸多原因迟迟无法推进,或者开工缓慢,导致其鲜有项目入市,日渐式微。

值得一提的是,黄光苗还有一个身份——他是恒大创始人许家印的”球友“。许家印是黄光苗在恒大总部迁往深圳之后,于深圳一个独特的高尔夫圈子结识的。

▲许家印

▲许家印

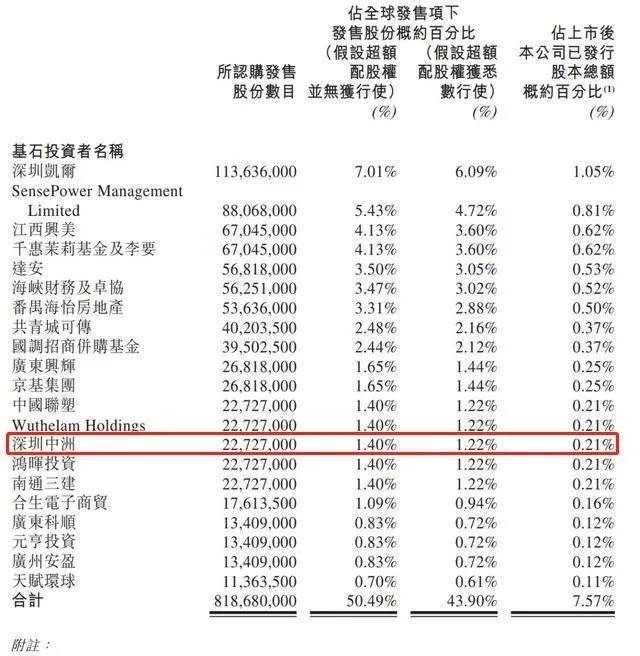

早在去年,黄光苗的身影便出现在了恒大物业的基石投资者名单中。 彼时,21名基石投资者共同认购恒大物业股份8.1868亿股,占其发售股份总数的50.49%。其中,黄光苗透过深圳中洲出资约近千万港元,参与认购2272.7万股,对应持股比例为0.21%。

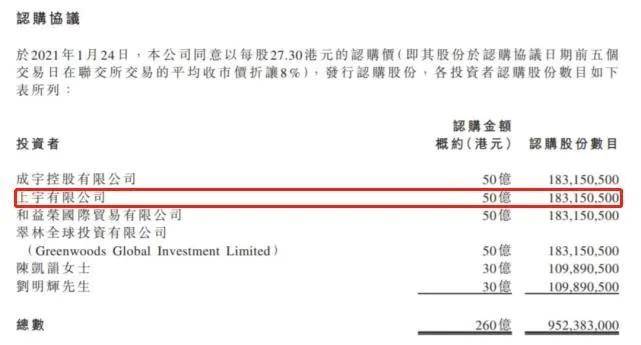

而在今年1月,黄光苗的身影还出现在恒大汽车的定增公告中。根据公告,恒大汽车以折让8%的价格(每股27.3港元),向六名投资人定向增发9.52亿股新股,占公司扩大后总股数的9.75%,共计260亿港元。

其中,上宇有限公司出资50亿港元,认购股份数1.83亿股,持股比例1.875%。这家公司是由黄光苗全资持有并于英属维尔京群岛成立的投资控股有限公司。

可以说,深圳的这个高尔夫圈,开启了黄光苗新的投资人生。

拿地放缓开启全国化布局

在当下房地产行业调控政策不断趋严的情况下,黄光苗的中洲控股近年来大幅放缓拿地,注重均衡、稳健型发展,除粤港澳大湾区外,也积极布局上海大都市圈、成渝经济圈、环渤海经济区。

据了解,2018年至2020年,中洲控股新增土地储备(计容建筑面积)分别为163.84万平方米、38.56万平方米和19.04万平方米。截至2020年底,公司土地储备建筑面积合计239.10万平方米。

同时,公司开启全国化布局,扎根国内主流经济区域,从深圳、上海、成都、惠州、青岛等核心城市出发,把粤港澳大湾区、上海大都市圈、成渝经济圈、环渤海经济区等作为发展根基,逐步实现“专注区域、深耕城市、多盘联动”的战略布局。

目前,公司存货较高,2018年至2020年,公司存货分别为257.9亿元、325.5亿元和308.8亿元,分别占比各期总资产的56.00%、72.11%和69.49%。2020年中洲控股还计提了8.22亿元的存货跌价准备。

值得注意的是,在发布2021年半年度业绩报告当日,中洲控股同时公告,终止向深圳市前海阳诚实业发展有限公司等对象非公开发行A股股票并撤回申请文件。2016年9月,公司上述非公开发行股票申请获得证监会发审委通过,但至今尚未取得证监会发行批文。

知名地产分析师严跃进对记者表示,中洲控股此前面临较大的业绩压力,此次净利润数据同比增速较快,显然可以较好地回应投资者的质疑,也进一步体现了上半年的战略稳健且有效。而终止非公开发行股份的做法,也在很大程度上说明企业经营状况较好,有起色,不完全依赖此类发行股票的方式进行融资。若是战略路线稳健,那么后续企业成长性会更好。

来源:长江商报、焦点财经Focus返回搜狐,查看更多

责任编辑: