AI数据“爆发式”增长!HBM存储器放量在即

脱水回顾:

今日内容:

Ⅰ

存力升级!HBM高带宽存储器放量在即?

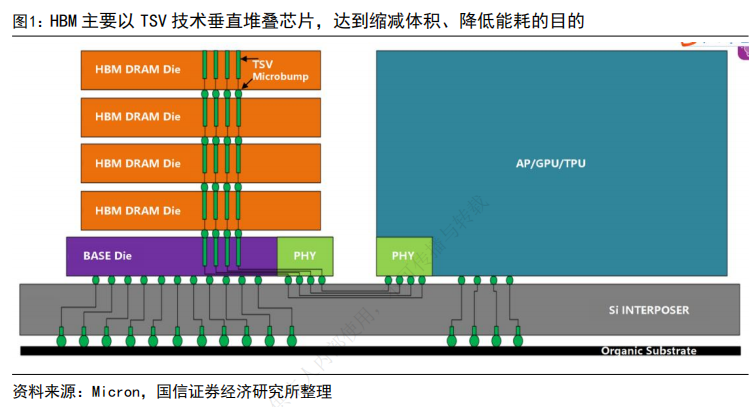

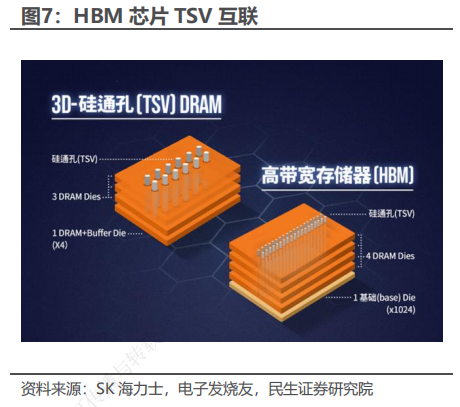

高带宽存储(HBM)是一种新型的内存技术,通过将DRAM芯片集成到逻辑芯片上方的多个层次中,实现了高速数据传输和低能耗特性。

随着AI大模型处理数据的吞吐量呈指数级增长,对内存的提出更高的带宽需求。HBM可以突破内存容量与带宽瓶颈,打破“内存墙”对于GPU数据处理能力的限制,为GPU提供更快的并行数据处理速度,因此被视为GPU存储单元理想解决方案,将在AI发展中持续收益。

技术上,HBM使用TSV(硅通孔)技术将多个DRAM芯片堆叠起来,ALD沉积在HBM工艺中也是不可或缺的环节。对此,TSV刻蚀设备及封装材料等需求也将随着HBM的发展迎来用量提升。

市场竞争格局来看,2022年HBM市场份额中,SK海力士独占50%,三星约40%,美光约10%。存储芯片行业在经历了行业寒冬之后,目前终端市场库存已逐渐降至健康水位,全球各地新闻也在不断推出存储芯片库存周期见底,各路大厂纷纷开始涨价的消息。

有业内消息人士透露,由于人工智能服务器需求激增,高带宽内存(HBM)价格已经开始上涨。且全球前三大存储芯片制造商正将更多产能转移至生产HBM。其中三星已经收到了英伟达以及AMD的HBM订单,还有一家存储芯片巨头Sk海力士也已经着手扩建HBM的产线,目前是要将HBM的产能翻倍。

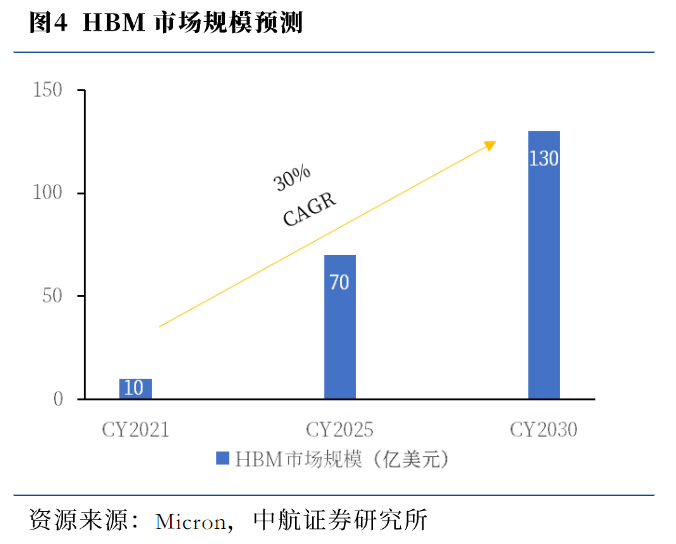

对此,有机构预计到2023年HBM需求有望增长近六成,2024年有望再成长三成。美光预计,2025年HBM市场规模有望超过70亿美元,成长空间广阔。

在AI催化HBM高景气,需求快速增长背景下,由于海力士占据绝对份额,机构认为正在快速跟进的国内相关产业链环节有望受益。

上市公司中,雅克科技是国内ALD沉积主要材料前驱体供应商,公司前驱体产品供应HBM核心厂商SK海力士。华海诚科主要从事半导体器件、集成电路等电子封装材料的研发、生产和应用,HBM用颗粒状环氧塑封料(GMC)是公司用于集成电路先进封装的材料的一种,下游客户为封测厂家,目前颗粒状环氧塑封料处于验证阶段。另外,香农芯创的分销平台-联合创泰是国内最大的SK海力士HBM芯片代理商。

Ⅱ

深耕三十年的牛皮革龙头,汽车内饰+胶原蛋白业务拓展第二曲线!

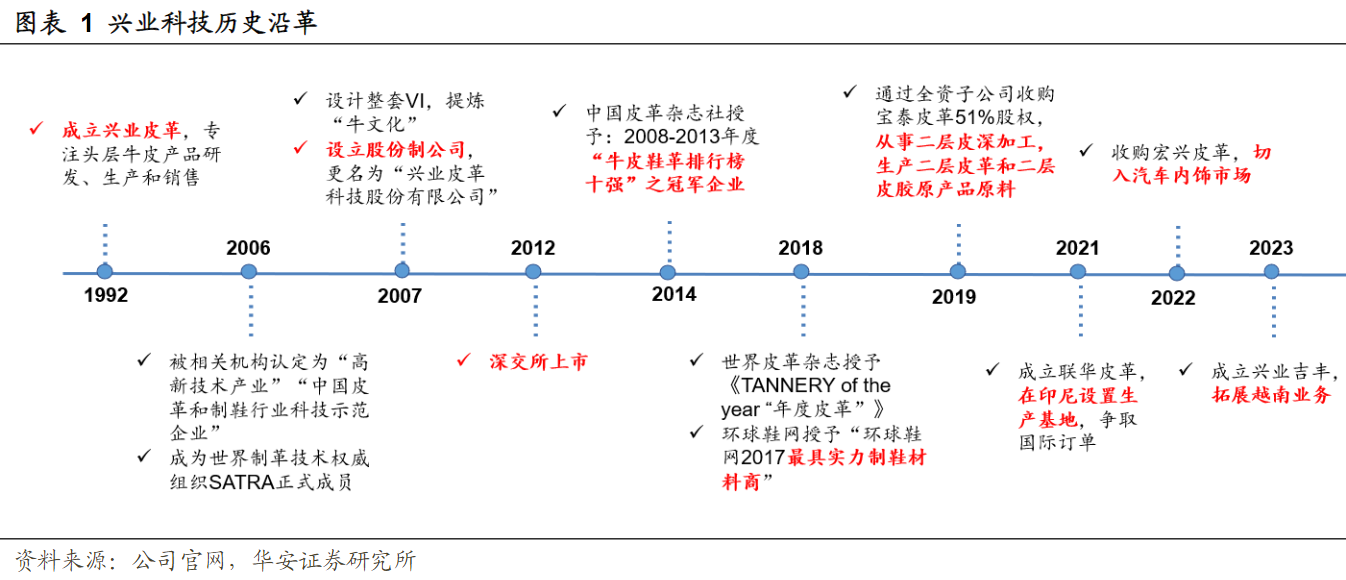

兴业科技:公司是中国天然皮革鞣制行业首家A股上市公司,专注于中高端天然牛头层皮产品研发、生产与销售,现已形成以纳帕皮系列、自然摔纹皮系列和特殊效应皮系列等三大类为主的产品布局,,广泛应用于家具行业、皮革服饰行业、皮具箱包行业等领域。

标签:牛皮革龙头、国内外市场、胶原蛋白、汽车内饰

看点一:牛皮革龙头公司耕耘牛皮革行业,专注于中高端天然牛头层皮产品研发、生产与销售,以皮革为核心,拓展业务边际,皮革产品广泛应用于鞋服、箱包等产品,并且开发功能性皮革用于智能手表表带、手机壳、家具家居等下游产品。公司是国内天然皮革鞣制龙头,形成了安海本部、安东厂区、全资子公司瑞森皮革和兴宁皮业等生产基地。2021年收购的控股子公司宏兴皮革从事汽车内饰皮革的研发、生产和销售,全资子公司瑞森皮革2019年收购的控股子公司宝泰皮革从事二层皮深加工以及胶原蛋白原材业务。

研报菌简评:公司的三十年深耕牛皮革行业,拓展至汽车皮革和二层皮胶原业务。

看点二:国内外市场

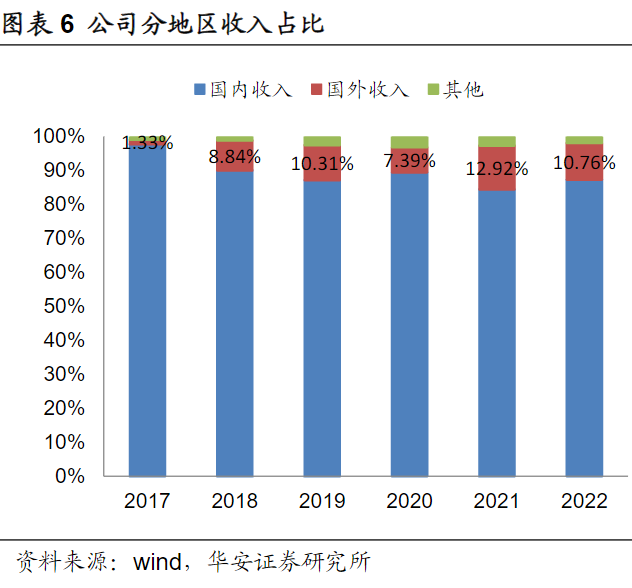

公司产品主要在国内市场销售占比超过80%,供给海内外优质客户,直销+经销拓展市场,今年积极拓展海外市场,2017年至2022年海外收入年复合增长率达到50.14%,公司采用直销加经销的销售模式,围绕粤闽、川渝、温州等国内主要皮革产品生产基地搭建销售渠道,通过经销渠道拓展区域市场,了解市场中小客户的需求和产品特点,针对性的开发产品进行销售。

研报菌简评:公司2019年至2022以来公司经销渠道收入占比从31.69%提升至34.95%,海外优质客户包括哥伦比亚、天柏伦、OLUKAI等。

看点三:股权激励

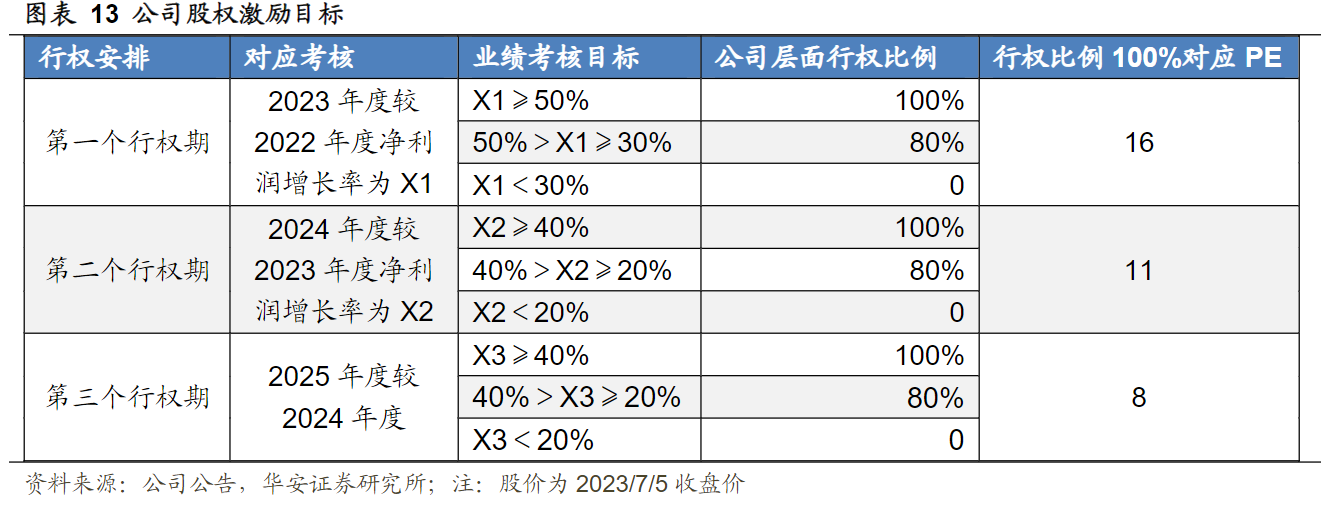

公司通过股权激励绑定核心骨干,激发团队活力,在2022年4月公告股权激励计划,激励对象包括公司总裁孙永辉、财务总监李光清、副总裁蔡宗泽三位高级管理人员以及中层管理人员和核心骨干人员248人,股权激励公司层面的考核,2023-2025年归母净利润增速分别不低于50%、40%、40%方可100%行权。

研报菌简评:股权激励可以使被激励人员以长远的眼光深度思考企业未来事业的发展,进而与企业形成“事业共同体”—利益共享、责任共担,从而勤勉尽责地为企业长期服务。

看点四:胶原蛋白

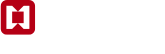

公司通过宝泰皮革切入胶原蛋白领域,新业务拓展可期。兴业科技2019年收购宝泰皮革,以合资形式持有宝泰皮革51%的股份,成功切入二层皮革领域以及胶原蛋白原材领域,在原有头层牛皮业务的基础上进行产业延伸,对于二层牛皮进行深加工。宝泰皮革2022年开始正式投产,据公告,目前已有提供胶原蛋白制作肠衣产品出口到澳洲。

研报菌简评:2022年宝泰皮革实现营收2.17亿元,实现净利润773.7万元,其中二层皮胶原产品原料收入5067万元,毛利率为14.07%

看点五:汽车内饰

公司收购宏兴汽车皮革,双向赋能拓展汽车皮革内饰业务,宏兴汽车皮革已经进入了蔚来、理想、金康问界、合众哪吒等新能源车企以及马自达、吉利等传统汽车品牌的供应链体系,已取得多款热销新能源汽车的内饰皮革材料供应资格。除现有客户外,公司在积极开拓比亚迪、广汽、上汽、极氪等新客户。

研报菌简评:随着汽车革扩产以及上市公司管理模式赋能,汽车内饰皮革逐步具备规模效应,收入规模和盈利能力将持续提升。

参考资料:

1、20230620-国信证券-存储专题:AI发展驱动HBM高带宽存储器放量

2、20230711-中航证券-电子行业周报:存力升级,大厂抢订HBM

3、20230717-民生证券-电子行业周报:AI催化HBM需求,关注产业链受益环节

4、20230717-申万宏源-电子行业周报:超预期半导体个股频现,HBM产业链国产化热度持续

5、20230713-华安证券-兴业科技-002674:传统主业持续复苏,汽车内饰革释放成长弹性

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明

以上内容仅供您参考和学习使用,任何投资建议均不作为您的投资依据;您需自主做出决策,自行承担风险和损失。九方智投提醒您,市场有风险,投资需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

经营证券期货业务许可证:91310116MA1JAC8A6D

办公地址:上海市青浦区徐民东路 88号2F西北裙、3F(北、西北裙)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F北、11F北、12F(南、北)、15F北

注册地址:上海市普陀区云岭东路89号12层1202室

证券投资咨询机构业务机构许可证:ZX0023

联系电话:400-719-8899 投诉电话:021-20289058 转3总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧