2023年,BD无疑是国产创新药最热门的话题。当交易量越来越多,更多的重磅交易也在不断诞生。

10月份,诺和诺德宣布以高达13亿美金,近百亿人民币的价格从亨利医药(KBP Biosciences)收购高血压治疗药物ocedurenon的消息,就尤为引人注目。BFC Group联合创始人/董事总经理陈大东(David Chen)更是直言:“这笔交易是中国创新药的新里程碑。”

“现在不少投资人都很悲观,觉得跑到后面公司都融不到钱,但我的观点恰恰相反。”David Chen说道。

或许是跟海外市场联系紧密——作为一家精品投行,BFC Group的业务版块涉及中国、美国和欧洲,合作单位超过300家,撮合的医药交易超过100起,涉及30个交易国家,累计交易总金额达到80亿美金。丰富的跨境医药交易实战经验,让David Chen对海外市场包括海外医药公司对于中国医药创新的态度有着更为深刻的认知。

“我比较乐观的一点在于,今年上半年全球十大license out的项目,有四个来自中国市场。”他说,“而且,从海外大药企的反馈来看,如果靶点比较成熟的话,研发速度上其他国家是没法和中国药企竞争的,例如ADC领域,他们都觉得中国的速度要快3-5倍。”

海外公司的诸多正面反馈,追根究底是中国的创新,让它们耳目一新。“大家不要低估中国的创新,真的不要低估。”在采访中,David Chen多次提及,这也是他跟投资人反复言明的一点。他笑谈:“现在是海外的药企都到中国来‘扫货’,说最大的问题是看不过来了。”

事实上,就在诺和诺德收购亨利医药的高血压药物不久后,一项新的BD大单又诞生在了中国市场——11月9日,阿斯利康与诚益生物就ECC5004达成独家许可协议,合作金额最高达20亿美金。

“中国市场的机会非常多。’宇宙大药厂’辉瑞的CEO也公开说中国的科学取得了巨大进步,希望能在未来几年里跟中国药企有切实的合作。”David Chen说道。

不过,基于多年的实操经验,David Chen还是看到了当下出海过程中存在的诸多挑战和创新面临的问题。

在接受医药魔方Invest专访中,他对此作出了全面的分析,大至整个产业环境,小至企业BD时准备PPT的各种细节,并向我们娓娓道来。他表示:“出海现在仅仅是拉开了序幕,后面还会越来越好,我很有信心。”

BFC Group联合创始人/董事总经理陈大东(David Chen)

在David Chen眼中,亨利医药与诺和诺德达成的这项合作,有着举足轻重的地位。

不仅是因为交易金额,还在于从赛道选择、立项和市场定位等方面,它都为当下创新药企的发展和BD出海提供了极好的参考借鉴。

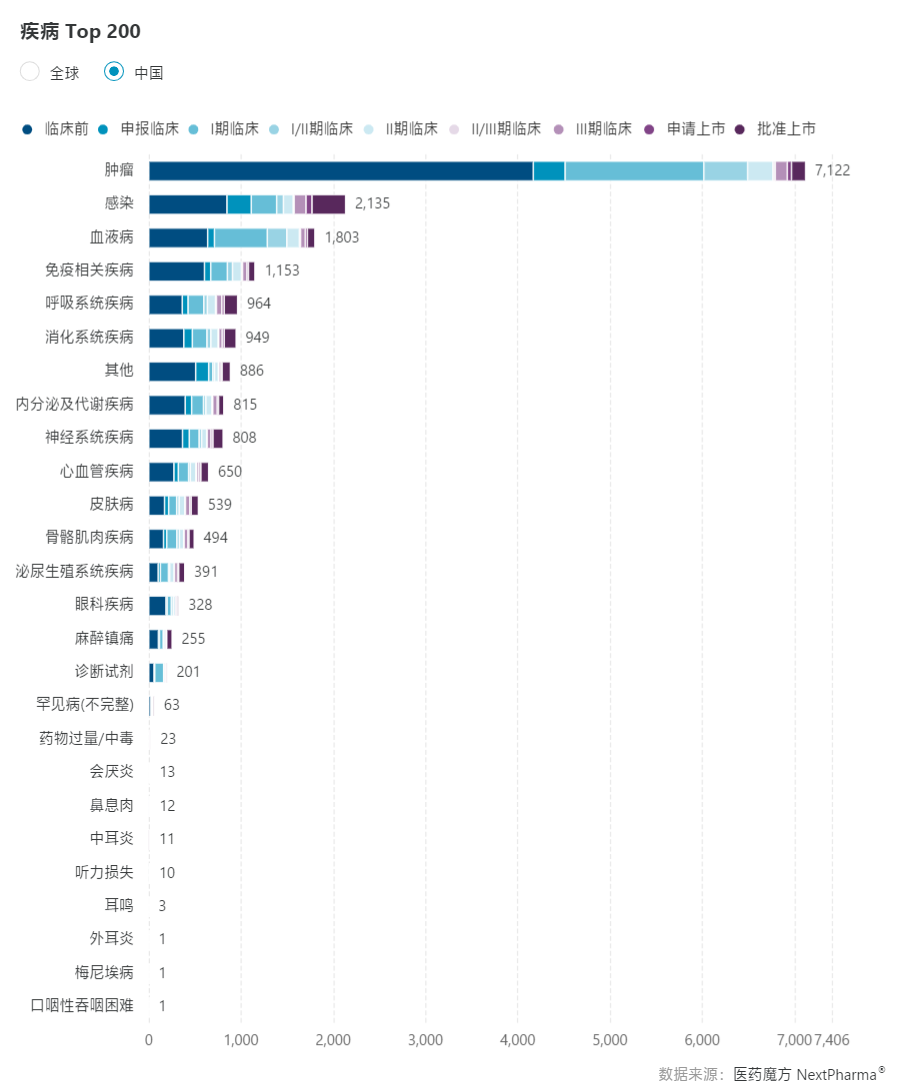

过去8年时间里,产业和资本对创新药的狂热,催生了上千家创新药公司。而在它们带来的数以千计的临床批件里,不难发现,适应症和靶点集中扎堆。“大家都在追求创新,但一个问题就在于肿瘤项目太卷了。如今估值冲上天的时代已经过去,挑战也就来了。”David Chen说。

医药魔方NextPharma统计,中国创新药正在开展的4081项临床项目中,共有2409项集中扎堆在肿瘤项目,占比达59%。这是其他疾病领域所望尘莫及的。

“过去几年中国绝大多数创新的资金都砸在肿瘤上,这点非常值得反思。这意味着每个新药每个靶点,它的实际市场规模可能并不大。”David Chen的担忧,也是当下投资人颇有共鸣的。

“现在这个领域极速降温,虽说肿瘤领域依旧值得投资,但对于企业创始人而言,恐怕要考虑深耕的赛道是否有足够的市场空间,能让大家都有饭吃。”

与此同时,因为新药研发九死一生,过去为降低研发风险,一些企业或投资人选择了“保守”策略:先开发较为成熟的靶点,第二个项目再做创新性更大的FIC或者BIC。这在David Chen看来同样非常危险,而且是伪命题。

“第一个项目拿到IND后开展临床需要很多资金,虽说临床的风险不高,但市场风险很高,因为市场已经很拥挤,你根本就没出路。如果放到现在想着通过BD出海解决,同样会非常困难。”

“一炮打响才是上策。”David Chen的解释是,现在的资本市场上,如果企业没做好第一个项目,后续很难融到钱。所以第一个项目立项时一定要选具备市场竞争力的,而非已经卷上天的me too。“这在现在市场上根本没有吸引力,投资人只要创新性强、有差异化的。”

不过,过去数年的高速发展仍有惯性,David Chen也坦言,肿瘤项目扎堆的局面可能无法一下改变。只是在今年BD出海掀起新高潮的情形下,作为客户覆盖欧美等全球市场的BFC Group的创始合伙人,David Chen已经洞察到了新的变化。

“我们与海外企业沟通,就发现它们现在更喜欢看神经类、自免类、代谢类、心血管类、眼科的新药项目,甚至是孤儿药。”同样,在David Chen心中,这些赛道也是肿瘤赛道外的更优选。“代谢类疾病、自免类疾病是‘富贵病’,如果跟肿瘤药相比,这些市场都要大得多。因为肿瘤疾病如果再按照突变和基因型分的话,其实市场量本身比较有限。”

医药魔方的数据显示,2022年全球TOP100畅销药中,除去抗感染领域受到新冠药品影响,自免疾病领域是仅次于肿瘤的第二大药物市场。作为重磅炸弹的集中诞生地,它已是全球制药巨头重点深耕的领域。而这一市场也远远未达到饱和。

德邦证券的一份报告里列出了一组数据:目前全球已知的自免疾病大约有100种,全球约5%的人群患自身免疫炎症。而现在已上市的大品种靶向药只覆盖了不到30个适应症。足见未被满足需求大,且大部分适应症的竞争格局还是一片蓝海。

2023年的中国创新药市场上,多家布局自免领域的创新药企获得大额融资,便透露了资本的偏好。

医药魔方MedAlpha®全球创新药投融资数据库显示,2023年截至11月13日,中国自免领域的创新药投融资共发生45起,其中有16起融资过亿,包括百明信康的超11亿元C轮融资和新元素医药超6亿元的D轮融资等。

2023年,当创新药遭遇资本寒冬,各家企业铆足了劲寻找海外合作伙伴做BD。“大家都觉得License-out可以有人背书,并且合作开发项目,企业就能凭此再融资活下去。”据David Chen反映,这是现在业内普遍的心态。

诚然,这在过去是不争的事实,重磅交易往往会引发投资人对biotech前景的无限遐想。但现在,David Chen戳破了这一幻想,他指出企业的融资艰难程度是不一的。

“与海外大药企合作的确是非常好的洗礼。通过这些合作,Biotech在团队沟通、制药体系、专利和工艺制造等方面能够与全球体系接轨,所以估值上会有一定溢价。但现在投资人比较理性,如果企业估值太高,即便有大公司背书,融资也会非常困难。”

此外,他也指出要做好一项BD对Biotech也要求颇高,并非每一家都能实现。即便是今年国产创新药License-out的数量首次超过License-in,但“想想中国创新药企有多少家?起码3000家有吧。相对来说,现有的BD数量仅是凤毛麟角。”David Chen说道。

拥有多年BD经验的他就表示到具体情境下,企业碰到的挑战实际上会非常多。

一是专利方面,尤其是CGT领域的专利问题,需要引起创始人和投资人的重视。David Chen以基因编辑领域为例,“这个领域的技术都有全球专利,很多中国公司并没有,但往往会选择先开发。因为它们的心态是我先有好的数据,再去付这个专利的钱。这是有风险的。”

另外则是“专利申请时间晚别人一步,导致被卡住。”David Chen表示这些问题在业内普遍存在,“企业在出海前必须要弄清楚。”

二是材料准备。这项基本功,如今却是Biotech在BD出海时碰到的拦路虎。David Chen反映:“各大药企都跟我们讲过,他们看一个项目或者判断一个项目就半小时时间。那么在这半小时里如何让对方知道,你为何选这个靶点,产品竞争格局如何,数据好在哪里等就尤为重要。”

但现实是很多Biotech做不到这点。“有很多外企发来了提纲,让企业按照提纲准备好材料,再把材料发过去。”David Chen提醒,企业最起码要把非保密的材料先准备好,且能够逻辑清楚,让对方看上去赏心悦目。

第三则是让大部分公司都会卡壳的尽调。“现在很多企业的PPT,在公司介绍等方面都是英文了,要尽调的数据库时却全是中文。企业最好还是在药理、毒理等方面也准备一套英文材料。”David Chen说道。

但由于尽调材料准备涉及各个部门,这对公司管理也提出了一定要求。“现在好多公司出海前是能够把这些基本问题准备好,但存在一个问题,这些准备往往一两个创始人能够应付,团队的出海能力却跟不上。”David Chen说,“所以公司如何去合理分配资源,做到对对方提出的问题及时反馈,也是非常需要加强的。”

事实上,源自高校的创业企业也面临同样的问题,即如何建立一支有商业头脑的管理团队。David Chen坦言:“中国创新药企的优点是学得非常快,但欠缺的是做生意的能力和产业化的能力。”

这些能力的构建,离不开一家Biotech的CEO。David Chen就表示,中国创新药产业界最缺的并不是资金,也不是科学,而是一个能够被资本市场看中的,具有综合能力的CEO。但对于发展了仅8年的创新药产业而言,眼下CEO根本供不应求。

无论是对出海、全球化还是高校创业,David Chen都觉得这是当下产业界必须深思的问题。但他也坦言,一切都需要一个过程,我们也需要给点时间。

也因此,在现下BD出海时,Biotech必须未雨绸缪。“很多人来找我们时,就问半年内能不能帮我做BD?”David Chen很直接地回应,“这是不可能的,一定要有2-3年艰苦努力的过程。”

此外,BD出海后也并非就高枕无忧。如何开展推进合作等问题同样复杂。对此,David Chen建议,选择合作伙伴要所判断,并非大药企就是最好的合作伙伴。“要看一有没有财力,二有没有专注度,三有没有兴趣度。这都非常值得企业考虑。简单讲,就是要选能够尽快推进合作产品临床开展的,有执行力和海外市场开拓能力的。”

国产创新药BD出海中面临的种种挑战,注定了并非所有企业都能成功上岸,安然渡过这个冬天。更多的创新药企还是期望春天能早点到来,感受一丝产业回暖。

寒冬久未散去,一个表象在于前些年扮演重要角色的美元基金暂未能回流。对此,David Chen较为坦然。“确实国内还有很多工作要做,包括怎么创造良好的投资环境,以及医保定价方面,怎么让创新能够有回报。我觉得这些都在慢慢变好,长远来看我还是看好的。”

他展开分析:“一级市场的话,个人觉得会慢慢回暖。我们的逻辑是连续不断的出海会给投资人以正面的信号;二级市场方面,如果有出海,股价也都有明显的溢价,所以我觉得这会让很多美元基金想要重新考虑对中国市场的投资,因为创新永远受欢迎。”

从海外听到的反馈,也给了David Chen足够的信心。“美元基金走得快,来得也会很快。我们的确在海外也听到一些声音,他们对中国的投资环境表示满意。”

而探究深层次原因,David Chen则认为由于寒冬更多是人为导致的,与中国创新并不相干,所以回暖是必然。

“过去同样的靶点同样的药,Biotech只有中国的数据,但估值却是美国的两倍甚至更高。”David Chen说,“现在美国创新药的股价都下行了,我们原来这么高的估值,有些却还不能降。”

另外就是“赛道没选对和管理方面带来的问题。但我觉得这一市场周期对企业成长还是很有帮助的,往后创始人、投资人都会比较理性去做调整。”

今年上半年,创新药遇冷、退出路径遇阻的情况下,资本也曾试图另寻机会,一度掀起“创新器械热”和“生命科学上游热”。对此,David Chen是相对看好的,但他指出要清楚这两者与创新药有着不同的退出逻辑。

“器械的特点在于新品开发速度快,但进院难度较高。所以从海外的例子看,这些企业往往上市很难,因为爆发力和想象空间不够,大部分的成长路径都是被收购的。”他说,“而工具类的企业,目前中国的机会的确比较多,首先赛道没那么卷,其次只要标的估值合理,通过并购退出也是比较理想的。”

事实上,医疗器械领域向来是寡头市场。David Chen指出大家的退出逻辑要所转变,不能总想着IPO。“像心脏瓣膜,它现在就好比创新药里的PD-1,但市场规模又不是一个数量级的,所以本身能上市的企业是一小部分,更多还是被收购。”

而承接这个逻辑,David Chen认为如果是收并购,那估值时就要考虑得非常仔细。他表示需要一分为二看待,若标的企业体量规模超过10亿元,能参与收购的企业会很少,因为资金有限,且定增也比较难。

反之,若在10亿元以下,国内很多企业的考虑主要是拓宽产品面和渠道。“好比你的产品解决了一些卡脖子技术,或者填补国内市场空白。这种类型的并购退出国内很多,但如果是想海外的企业来收购,也会比较难。”David Chen坦言。

在他看来,海外医疗器械企业的产品很多都已经进入中国市场,如果能有并购出现,一般是基于两种情况。“要么是中国企业的产品成本比它低,要么就是某一些细分市场,比如中低端市场,它还没覆盖。事实上,现下工具类的中低端市场,恰恰是中国的蓝海。”

然而,基于现状,David Chen坦言中国市场要刮起收并购之风还是很难,“能出现并购的一个前提是买家能测算出产品买进来后的销售情况,但现实情况是,现在药械并购最大的挑战是很多me too的产品,这在市场上根本没有销路。我们并非没有并购的市场,而是缺少有差异化的产品。”他一针见血地道出其中的原因。

诚然,中国创新药在飞速发展的十年里,也暴露了不少问题。而2022年下半年开始刮起的这股寒风已持续至今,期间不少企业遭遇暴击,或是裁员或是破产。产业信心也颇受打击。但David Chen指出不要太妄自菲薄,“不要低估中国创新”是他反复呼吁的。

原因在于过去数年的创新投入,在David Chen眼里已渐成气候。他多次从海外大药企的口中听到中国的公司速度快,勤劳,这使得中国公司在成熟靶点上有很大的竞争优势。

另外则是“中国临床前的生态圈非常成熟。”David Chen说,“大部分制药巨头的临床前动物实验,都是在中国做的,中国有很成熟的体系。

第三是中国的海归人多,只要有一个靶点,他们对开发路径都比较清楚,所以总会做得比任何人都快。”

不可否认的是,虽然过去靶点扎堆、肿瘤项目扎堆严重,但在此过程中,一些差异化的产品也在不断涌现。这段时间总有重磅交易的ADC领域便是最好的例证。

“从研发创新的角度看,中国已经有很大的突破,资本市场的变化往往因素很复杂。只要科学做得好,其余都可以解决,最怕的是做不出创新。”David Chen直言。

因此,对于寒冬下正专注于创新的Biotech,他表示无需太多担忧,“长期看,国内医疗需求在很长时间里都未能饱和,而现在中国的创新已经在全球有一定地位了,中国的资本市场也有一定规模。所以我们应该要有信心。”

而足够的创新,同样是David Chen眼中解决国产创新药支付这一老大难问题的利器。“足够的创新,产品足够独特,就会有一定的定价权,也能逃脱内卷。”但有一点很重要,“这样的创新,必须立足全球市场。”

无疑,这也是当下国产创新药出海的关键。“我去了韩国、新加坡、印度包括欧洲等地,没有一家创新药企或者创新企业是只看本土市场不看国外市场的。我们前期最大的问题就是,做投资或者立项时只看本土市场。若要有回报,还是得立足全球。”David Chen坦言道。

如今,国产创新药BD出海只是拉开了序幕。放眼整个产业,能BD出海的产品也仍是屈指可数。但长期来看,国产创新药的境遇已在悄然改变。随着更多国产创新药敲开FDA大门,以及更多重磅交易产生,产业回暖也便指日可待。

David Chen对此颇有信心,“只要创新好了,产业慢慢回归理性,资本也自然会来的。”他笑谈,“毕竟,没有人跟创新过不去。”

查看聚合内容

推荐